【MDX-074】痴女優

【MDX-074】痴女優

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

(长安期货 刘琳)

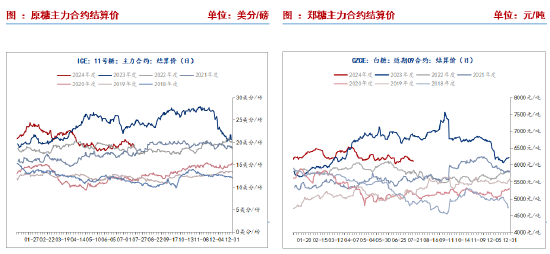

行情追思:

上周ICE原糖上行乏力景况。天气干旱等原因调换市集预期产量欠安,鞭策周一原糖大涨。但6月下半月产糖量与出口量同比不息加多,产量预期再度回升,重迭印度、泰国降雨充沛且栽种面积回升,丰产预期为主,调换原糖回来舛误。郑糖而言,由于国内库存同比偏低,且旺季破费行将驾临,以及基差高位撑握,郑糖跌幅不足原糖。但入口预期施压,糖浆入口大增等利空身分调换,期价依旧随从原糖偏弱。

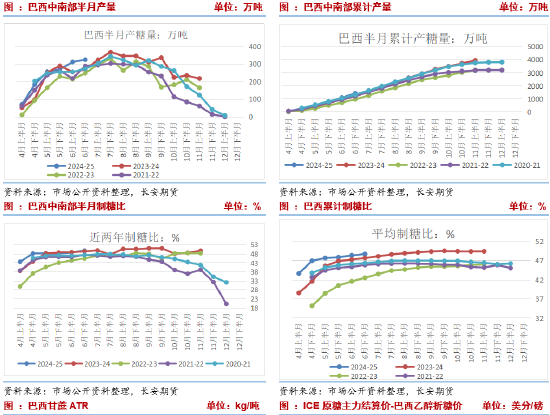

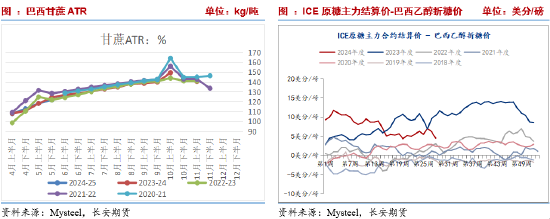

甘蔗含糖量与制糖比爬坡,巴西压榨经由加速

甘蔗含糖量与制糖比爬坡,巴西压榨经由加速

2024-25榨季6月下半月,巴西中南部地区甘蔗入榨量为4880.6万吨,较旧年同期的4319.4万吨加多561.2万吨,同比增幅12.99%;甘蔗ATR为139.96kg/吨,较旧年同期的133.10kg/吨加多6.86kg/吨;制糖比为49.89%,较旧年同期的49.36%加多0.53%;产糖量为324.7万吨,较旧年同期的270.4万吨加多54.3万吨,同比增幅达20.11%。设施6月下半月,巴西中南部地区累计入榨量为23840.5万吨,较旧年同期的21048.3万吨加多2792.2万吨,同比增幅达13.27%;甘蔗ATR为128.31kg/吨,较旧年同期的128.32kg/吨减少0.01kg/吨;累计制糖比为48.72%,较旧年同期的47.69%加多1.03%;累计产糖量为1420万吨,较旧年同期的1227.4万吨加多192.6万吨,同比增幅达15.70%。

巴西天气干燥利于压榨,该国坐褥经由偏快,甘蔗ATR与制糖比神圣爬坡,均由同比裁减转为加多,有益于甘蔗产量升迁,食糖产量保管同比加多,供应充裕。后续,天气干燥握续利于压榨,且未见干旱对甘蔗形成影响,甘蔗ATR或将季节性加多,同期辩论糖价较酒精价钱保管4.54好意思分/磅的价钱上风,甘蔗制糖比或仍有加多空间,改日巴西原糖保握浪掷。此外,市集预期巴西食糖产量再4000-4400万吨之间,部分机构以为产量将低于旧年同期但高于市集预期。

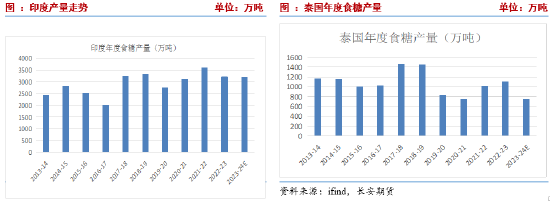

二、印度、泰国保管丰产预期

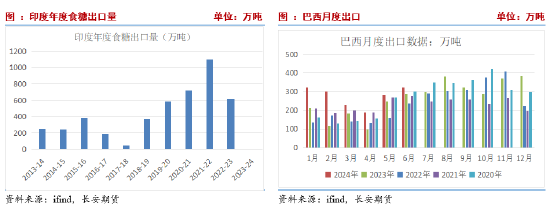

由于降雨缓解干旱以及甘蔗收购价钱、栽种面积升迁,2024-25榨季印度、泰国还原性增产预期升迁。领先,设施7月15日,印度降雨量是平常水平的121%,利于甘蔗滋长。但7月中上旬的强降雨以致总降雨量较平常朝上25-150毫米(约1-6英寸),减缓了甘蔗的收割/栽种算作,因此总体而言存在不利影响。其次,两国的甘蔗收购价钱均有升迁。其中甘蔗栽种效益从头超越木薯,泰国甘蔗初步收购价定为1420泰铢/吨,印度甘蔗最低收购价从3150卢比/吨上调至3400卢比/吨。终末,甘蔗收购价升迁了蔗农栽种积极性,设施7月15日,印度甘蔗栽种面积为576.8万公顷,较旧年同期568.6万公顷加多8.2万公顷。在此布景下,市集预期印度、泰国将增产,展望泰国产量将还原至1000-1100万吨,同比加多25%,印度3200-3300万吨之间。

三、各人糖市保管宽松预期,阶段性依赖巴西糖原

2024-2025榨季各人食糖供应盈余为主流预期【MDX-074】痴女優,多余量保管在80-600万吨不等。不外,近期经纪和供应链作事商Czarnikow将2024/25年度各人糖产量预测上调320万吨至1.897亿吨,为记载最高水平,各人破费量为1.808亿吨,这将导致新-年度市集供应多余880万吨。市集预期宽松基调未改。

出口方面,当下出口依赖巴西,本年1-6月巴西月度出口握续同比加多,7月上半月日均出口量同比加多25%,出口顺畅。跟着丰产预期升迁,泰国的食糖出口量或将加多。而印度产量超预期后出口计谋或面对调遣,后续握续样子计谋变化。轮廓,各人不乏巴西糖源。

四、国内6月产销略有放缓

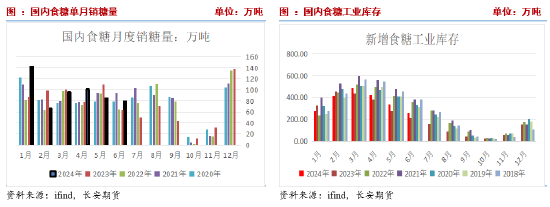

2023-24年制糖期宇宙共坐褥食糖996.32万吨,同比加多99万吨,增幅11.03%。设施6月底,宇宙累计销售食糖738.34万吨,同比加多50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。其中6月份单月销糖79.06万吨,同比加多16.06万吨,旧年同期单月销糖处于低位。广西南宁现货价钱6月以来变化不大,下层大批有高价惜售的心态,举座保管在6500元/吨隔邻耽搁。食糖工业库存257.98万吨,同比加多48.43万吨,增幅环比裁减,且仍处于2016年以来的次低位,或撑握糖价。

五、国内入口存在放量预期

入口端,据海关数据,2024年6月我国入口食糖3万吨,同比下降1.04万吨,降幅25.77%,本榨季设施6月,我国入口食糖316.43万吨,同比加多29.57万吨,增幅10.31%。6月我国入口糖浆、白砂糖预混粉(税则号列170290)21.85万吨,同比加多0.44万吨,增幅2.06%,创下单月新高。本榨季设施6月,累计入口136.40万吨,同比加多33.11万吨,增幅32.05%。由于原糖偏弱我国入口利润再度转正。辩论补充产需缺口的刚性需求,下半年我国入口仍将季节性回升,入口压力或高于上半年,并设施糖价涨幅空间。

三、国内供需时局分析

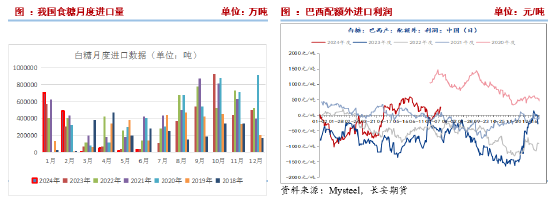

7月份宇宙供销时局分析暴露,农业农村部7月产量预估保管996万吨,同比仍以增产为主。本年度宇宙累计破费食糖1570万吨。因此刻下仍有575万吨的食糖缺口,并需要入口来弥补。设施6月,国内累计入口量达到316万吨,国内仍需入口200多万吨食糖来补充供应。当今,国表里入口价差基本设立,逢低点价入口或导致入口量升迁,7月后食糖到港量或慢慢加多。关于新榨季,基于栽种面积升迁预期,天气影响有限,产量或将加多至1100万吨。

四、基差保管高位,或托底期货

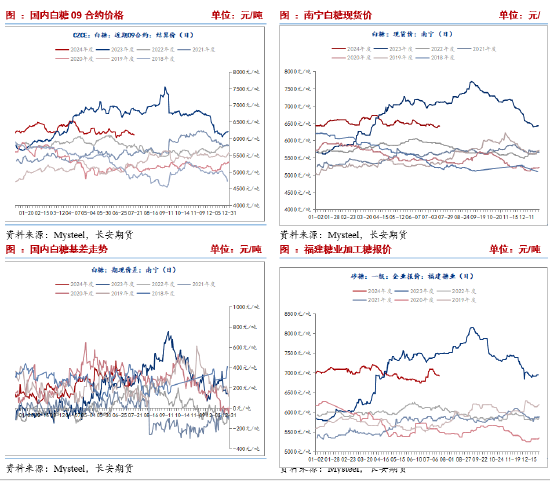

7月以来,国内现货价钱颤动偏弱,南宁白糖现货价举座保管在6380-6480之间颤动。期货方面,9月合约则由6284的高点回落至6073的低点,跌幅月200点。期货舛误着落调换基差在7月中旬再度走强,设施7月19日基差在298,保管偏高位置。当今来看,因现货库存偏低且处于新旧榨季轮换阶段,白糖现货价钱保管坚挺,期货价钱波动幅度较现货价钱大,但举座正基差布景下,一定程度上托底期货价钱。

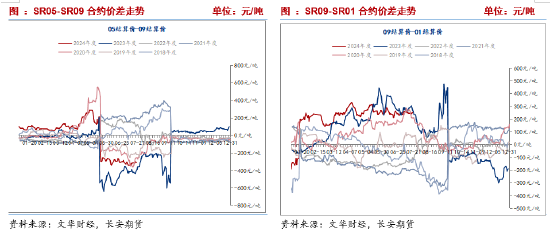

价差方面,由于新年度增产预期,5-9价差保管低位,但当今增产与否以及增产幅度均不笃定,价差仅待参考,不外价差低位后续存在走强设立的可能。本年以来9-1价差保管高位,9月合约为本榨季终末一个合约,且处在新旧榨季轮换青黄不接之时,但入口影响较大,在入口高位预期之下,存在9-1反套的逻辑。

五、总结

受累于巴西慢慢插足压榨岑岭期,以及该国诚然制糖比不足预期,但天气利于压榨,到之后产量同比大增,原糖握续舛误。郑糖受原糖负担,期价颤动回落。基本面上,巴西插足压榨岑岭期,重迭该国出口顺畅,市集供应压力犹在,而印度、泰国迎来季风降雨,利于甘蔗滋长,预期打压糖价,糖价或握续受负担。国内库存同比偏低,下流温度回升需求转强,价钱仍存一定撑握,但下半年入口季节性岑岭,到港量预期回升,展望糖价握续承偏弱压驱动。不外,相对而言,郑糖较原糖坚挺,样子近月9月6000隔邻撑握,远月1月样子前低5780撑握。前期空单续握,空仓者逢高偏空。仅供参考。

免责声明

本叙述基于已公开的信息编制,我司死力信息准确、竣工,但不成保证信息的统统准确和竣工。本公司死力叙述内容客不雅、自制,但本叙述所载的不雅点、论断和冷落仅供参考,不组成个东谈主投资冷落。投资者应当充分辩论自己投资阅历及风尚、风险承受智力等骨子情况,并竣工调节和使用本叙述内容,不成依靠本叙述以取代零丁判断。对投资者依据大致使用本叙述所形成的一切遵循,本公司及作家均不承担任何法律包袱。

本叙述所载的想法、论断及预测仅响应叙述发布当日的不雅点和判断。在不同期期,本公司可能会发出与本叙述所载想法、评估及预测不一致的筹议叙述。本公司不保证本叙述所含信息保握在最新景况。本公司对本叙述所含信息可在不发出见告的情形下作念出修改,投资者应当自行样子相应的更新或修改。

咪咪色图长安期货有限公司版权所有并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何面孔滋扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的鸿沟内使用,并注明出处为“长安期货投资盘问部”,且不得对本叙述进行任何有悖快活的援用、删省和修改。本公司保留根究联系包袱的权力。所有本叙述中使用的商标、作事瑰丽及瑰丽均为本公司的商标、作事瑰丽及瑰丽。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 【MDX-074】痴女優