机票酒店扣头、餐饮优惠、影音职权、VIP服务,连年来【MDX-084】private dance,联名信用卡以高性价比职权劝诱着蹧跶者的关爱。

然则,记者谨防到,7月以来,包括农业银行、中信银行、邮储银行等多家交易银行晓喻停发部分联名信用卡。从停发原因来看,多家银行称与业务休养相关。

值得一提的是,2022年7月,《对于进一步促进信用卡业务程序健康发展的告知》说起,金融机构应强化就寝信用卡动态监测解决,严格限制占比。银行业金融机构应当承担本机构联名卡的联想解决主体职守,并审慎充分评估联名单元与信用卡居品定位的匹配度。

停发原因包括阛阓策略休养、监管政策变化等

联名信用卡是由交易银行与第三方机构互助刊行、可享受互助方干系特定优惠或奖励(比如积分奖励、里程蕴蓄、购物扣头等)的信用卡。本年以来,包括邮储银行、中信银行等多家交易银行发布公告称,将住手刊行部分联名信用卡。

7月15日,中信银行信用卡中心发布公告,自2024年9月1日0时起,该即将住手刊行“中信银行锦江WeHotel联名信用卡”。

无罕见偶,近期已有多家银行停发部分信用卡居品。7月19日,农业银行公告称,因业务休养,2024年9月1日起,我即将停发国度矿藏信用卡;7月10日,农业银行更是公告了27款停发信用卡居品,2024年8月23日起,该即将停发包括天鹅到家做事者版联名信用卡、快狗打车做事者版联名信用卡、海航联名卡(VISA白金卡)等27款信用卡。

7月1日,邮储银行官网走漏,2024年9月24日起,该即将住手“河南牧原联名卡”信用卡的新卡发利用命,已持有的卡片在有用期内仍可平淡使用。

部分联名信用卡停发原因有哪些?

“联名信用卡部分卡种停发,原因许多,包括但不限于客户需求变化、与第三方互助期满、阛阓策略休养以及监管政策变化等等。”招联首席盘问员董希淼对记者暗示,跟着我国银行卡计帐阛阓对外绽放速率加速,好意思国运通、万事达的联合公司获取银行卡计帐执照,正在刊行东谈主民币信用卡,我国银行与他们联合刊行的“双标卡”将缓缓退出阛阓。与此同期,部分银行与卡组织、其他互助机构连续联合推出新的联名信用卡居品。

素喜智研高等盘问员苏筱芮也对记者暗示:“停发联名信用卡并不虞外,联名信用卡‘发夹扯后腿、销卡寂寞’这种时局由来已久,其刊行的初志是借助场景化营销以达成快速吸睛、获客的后果。然则,新卡试验一段技巧后,伴跟着职权的裁减及往来频次的下落,销卡潮迭起,卡片簇新感、使用价值与职权价值越来越少,被持卡东谈主与信用卡机构共同断念。”

苏筱芮进一步指出,一些联名卡由于永恒毋庸,进而成为“千里睡卡片”,有可能被违规分子加以利用,易对账户变成隐患,因此也有银行机构对此类卡片进行定向清理,反映监管精神,剔除千里睡卡片赋存的风险。

停发后,用户手中的信用卡该若何处理?多家银行信用卡中心公告给出替代决策,存量卡仍可平淡使用。

对于停发后的补卡及换卡样貌,中信银行称,中信银行锦江WeHotel联名信用卡停发后,原中信银行锦江WeHotel联名信用卡持卡东谈主因挂失、升级或左迁、到期等事项需补卡、换卡或续卡的,将换发中信银行步调信用卡。换发后的卡片有用期以换发后的新卡有用期为准。换发夹片后,原卡片职权拔除,持卡东谈主将按照新卡片步调享受职权及服务。

农业银行则暗示,上述信用卡居品停发后,线上及线下网点等各渠谈均不支撑央求,但存量卡仍可平淡使用。如遇损坏换卡、挂失补卡、到期换卡情况,将缓缓更换为步调白金卡卡面,居品干系功能职权及收费步调保持不变。

邮储银行称,2024年9月24日起,若央求补换卡或卡片有用期届满自动续卡,“河南牧原联名卡”将不再支撑补换卡或到期续卡。“河南牧原联名卡”绑定的ETC、快捷往来支付、关联APP等功能在卡片有用期届满后不再支撑使用。

银行应加速一样理念,休养信用卡业务发展政策

2022年7月,原中国银保监会与中国东谈主民银行发布《对于进一步促进信用卡业务程序健康发展的告知》(银保监规〔2022〕13号,以下简称“13号文”),提到银行业金融机构不得径直大致盘曲以发夹数目、客户数目、阛阓占有率大致阛阓名次等动作单一大致主要侦察见解。对单一客户成就本机构发夹数目上限。强化就寝信用卡动态监测解决,严格限制占比。聚合18个月以上无客户主动往来且面前透支余额、溢缴款为零的永恒就寝信用卡数目占本机构总发夹数目的比例在职何时点均不得跳跃20%。

对于联名卡,该告知指出,银行业金融机构应当承担本机构联名卡的联想解决主体职守,应当审慎充分评估联名单元与信用卡居品定位的匹配度。银行业金融机构开展联名卡互助的业务范围,应当限于联名单元宣传推介及提供其主营业务界限的职权服务。

记者谨防到,该讳疾忌医渡期为告知实施之日起2年,存量业务不合乎本告知礼貌的,应当在过渡期内完成整改,并在6个月内按照本告知要求完成业务过程及系统校正等使命,校正后新增业务应当合乎本告知礼貌。

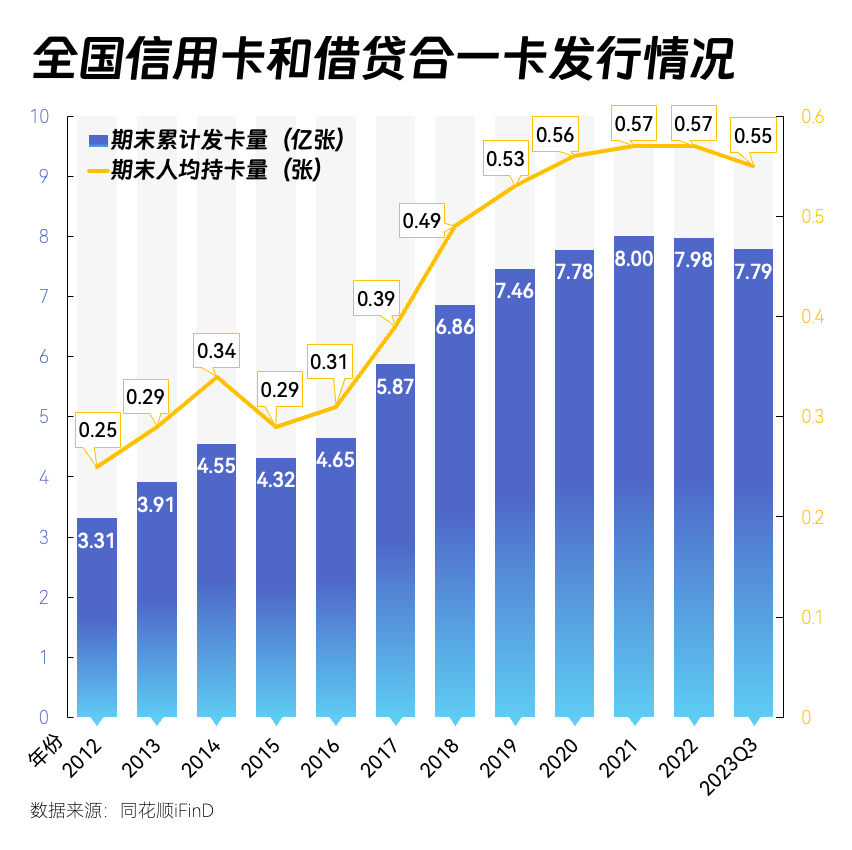

在此政策胁制下,银走时行清理就寝信用卡。央行数据走漏,章程2022年末信用卡和假贷合一卡7.98亿张,同比下落0.28%。章程2023年末信用卡和假贷合一卡7.67亿张,同比下落3.89%。章程2024年一季度末,信用卡和假贷合一卡7.60亿张,环比下落0.85%。

兴业盘问宏不雅分析团队曾指出,“13号文”的过渡期瞻望在2024年7月末端,2023年上半年国有大行累计发夹量有所裁减,或在加速清理就寝卡数目。部分银行近期把执政策过渡期,提高存量客户授信限制和发夹量。从银行里面协同来看,部分宇宙性银即将客户信用卡与蹧跶贷授信额度实施和谐解决,买通讯用卡业务与其他零卖条线业务之间的协同,通过条线内和跨条线客户一样,挖掘存量客户潜在价值。

2024年,宏不雅经济还原态势有望不停隆重,住户使命和收入将趋于隆重,这将为信用卡业务高质地发展创造邃密条目。在此布景下,交易银行应若何服务好蹧跶者?

“对交易银行来说,信用卡业务机遇与挑战并存。银行应加速一样理念,休养信用卡业务发展政策,优化发展口头,为持卡东谈主提供息费和额度适中、特质显着的信用卡居品,提高住户蹧跶意愿和才能,助力提振蹧跶、扩大内需。”董希淼对记者暗示,中小银行应广交友、广结好,结束上风互补,在合乎新规的前提下,革命推出合乎阛阓需求、多方互助共赢的联名信用卡,提高居品劝诱力。金融蹧跶者应基于自己的需要,选拔稳当我方的信用卡居品,合理蹧跶,感性假贷。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:曹睿潼 【MDX-084】private dance